こんにちは、ポンスケです。

先日アップデートしたばかりの無料EA「Scal-3」ですが、新たにパラメーターを一つ追加しました。

通貨ペアはEURUSDのLong用のパラメーターを追加しました。今週動かして見て特に問題がなかったので、公開いたします。

このセットファイルでバックテストしたところ、勝ったり負けたりを繰り返しながらプラスにしていくタイプの動きでして、単体で見るとそれなりに浮き沈みはあります。

資金的に余裕のある方はポートフォリオに加えると安定化にプラスになるように思います。

今回追加したパラメーターファイル(セットファイル)のファイル名は、

「Scal-3-EURUSD-M5-Long-201801.set」です。

すでにダウンロードリンクの「Scal-3」フォルダの「SET」フォルダに入っていますのでよろしければ使って見てください。

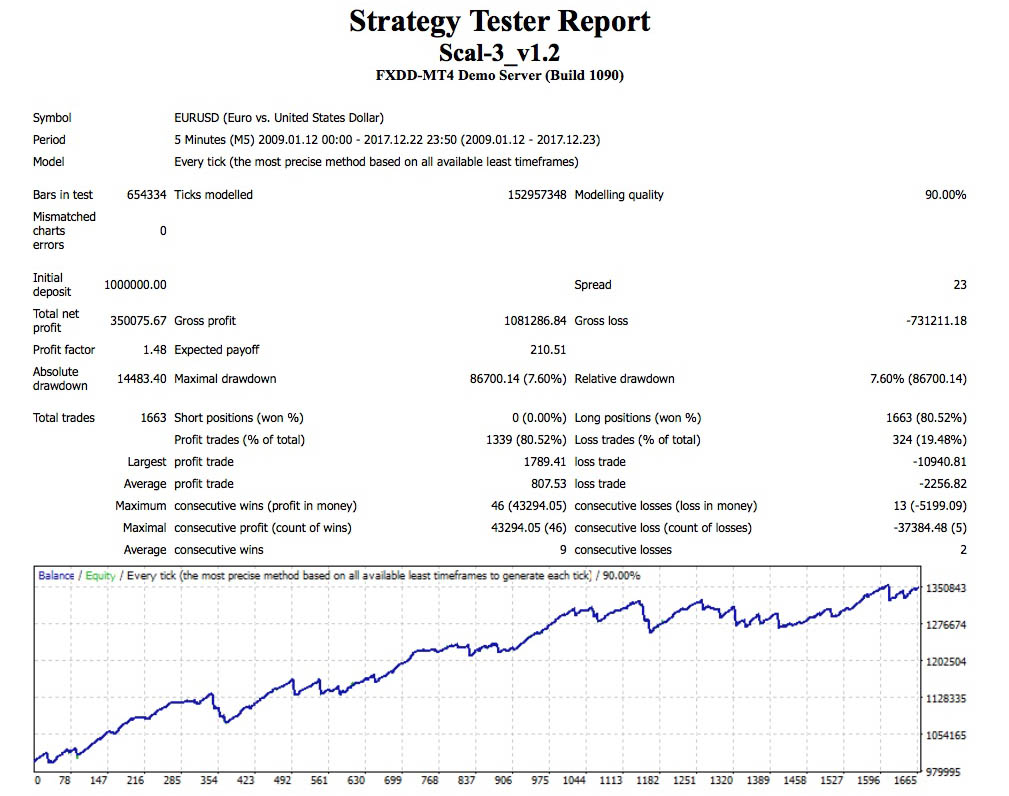

それでは、今回のパラメーターによるバックテストを見ていきます。

テスト条件はいつも通りで、期間は2009年1月12日〜2017年12月23日までの9年間、100万円スタートの0.1ロット固定、スプレッドは2.3pipsと厳しめでテストしました。

前回のアップデートに引き続きアルパリではなくFXDDのヒストリカルデータを使って見ました。

<EURUSD_Long>

| Scal-3_Long | |

| 純利益 | 350075 円 |

| プロフィットファクター | 1.48 |

| 最大ドローダウン | 86,700 円 |

| 勝率 | 80.52 % |

| 取引回数 | 1663 回 |

ん〜、プロフィットファクターが1.48と…….妥当なところではありますが、ちょっと寂しいような気もしますが、テスト期間はダウントレンドの方が多く、ロングオンリーのセットの場合は少しおとなしい結果になります。

いろんな通貨ペアに対しても言えるのですが、上げ方と下げ方の傾向が同じではないようです。

ショートのセットファイルでロングオンリーでテストして見たり、またその逆をやって見ると「なんで〜?」ってなることからも上げパターンと下げパターンはだうぶ違うように思います。

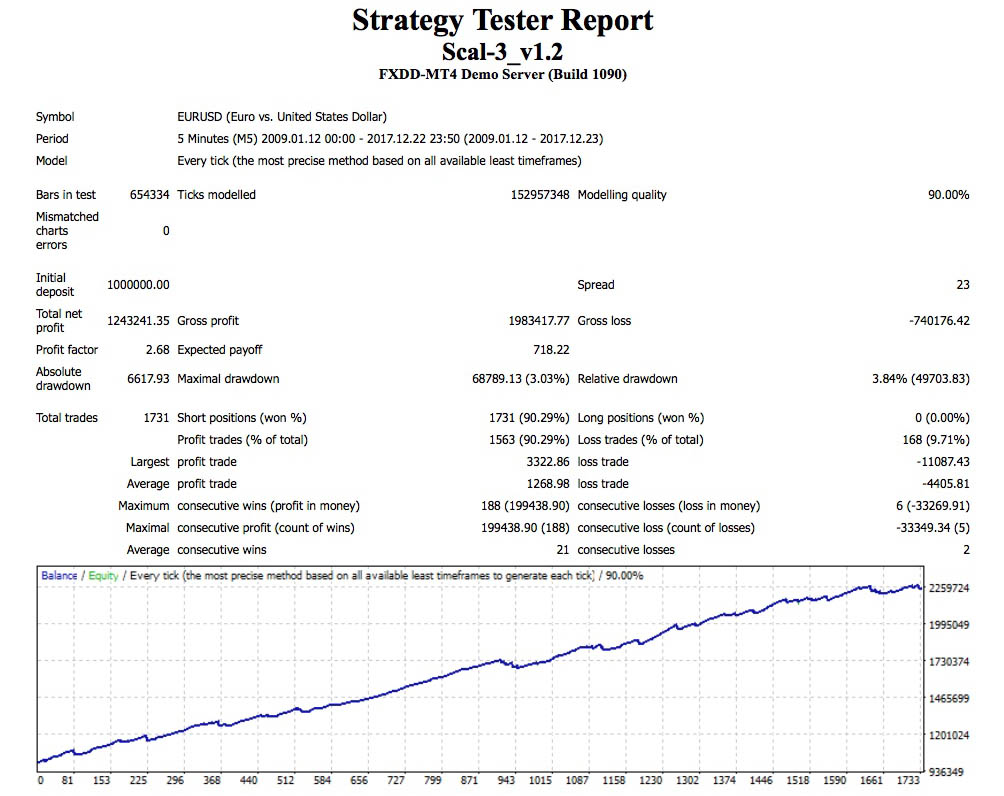

話が逸れましたが、先日アップデートしたショートのバックテストを再度見てみます。

テスト条件は同じです。

こちらは、ロングと違って多くの人に受けそうな収益曲線です。

まぁ、見ての通りでして純利益、プロフィットファクター、最大ドローダウン、勝率と、出来過ぎなくらいのハイパフォーマンスです。(今後もこの通りになるとは限りませんが…….)

で、ポートフォリオを想定してロングとショートを合成して見ます。

*レポートマネジャーを使っています。詳しくはこちらで。

それぞれのデータを確認、比較して見ます。

| Longのみ | Shortのみ | 合成データ | |

| 純利益 | 350,075 円 | 1,243,241 円 | 1,593,316 円 |

| プロフィットファクタ | 1.48 | 2.68 | 2.083 |

| 最大ドローダウン | 86,700 円 | 68,789 円 | 70,542 円 |

| 勝 率 | 80.52 % | 90.29 % | 85.5 % |

| 取引回数 | 1663 回 | 1731 回 | 3394 回 |

やはり、ショートと比較すると見劣りしますね。

合成データでも全てのドローダウンが下がっているわけではないので、運用資金が非常に少ない人にはあまりオススメではないかもしれません。

(ショートオンリーよりドローダウンが若干上がるので…)

しかし考え方としては、ドローダウンが2000円増えるけど利益が35万円増えているからアリじゃないかなと思います。(0.1ロット固定、9年間の場合)

ポートフォリオに加える場合は、ロット設定とマジックナンバーは必ずご確認ください。