MT4の自動売買でFXトレードに取り組む場合、正しい方法でより正確なバックテストを行うことは非常に重要です。

EAのパラメーターの最適化を行う上でもヒストリカルデーターの精度は非常に重要で、精度の低いデータで最適化を行なった場合は、出来上がったパラメーターのパフォーマンスが上がらないケースが多いように思います。

私たち一般人が無料で使えるヒストリカルデーターで、最も精度が高いと言われているのがアルパリが提供しているヒストリカルデーターです。

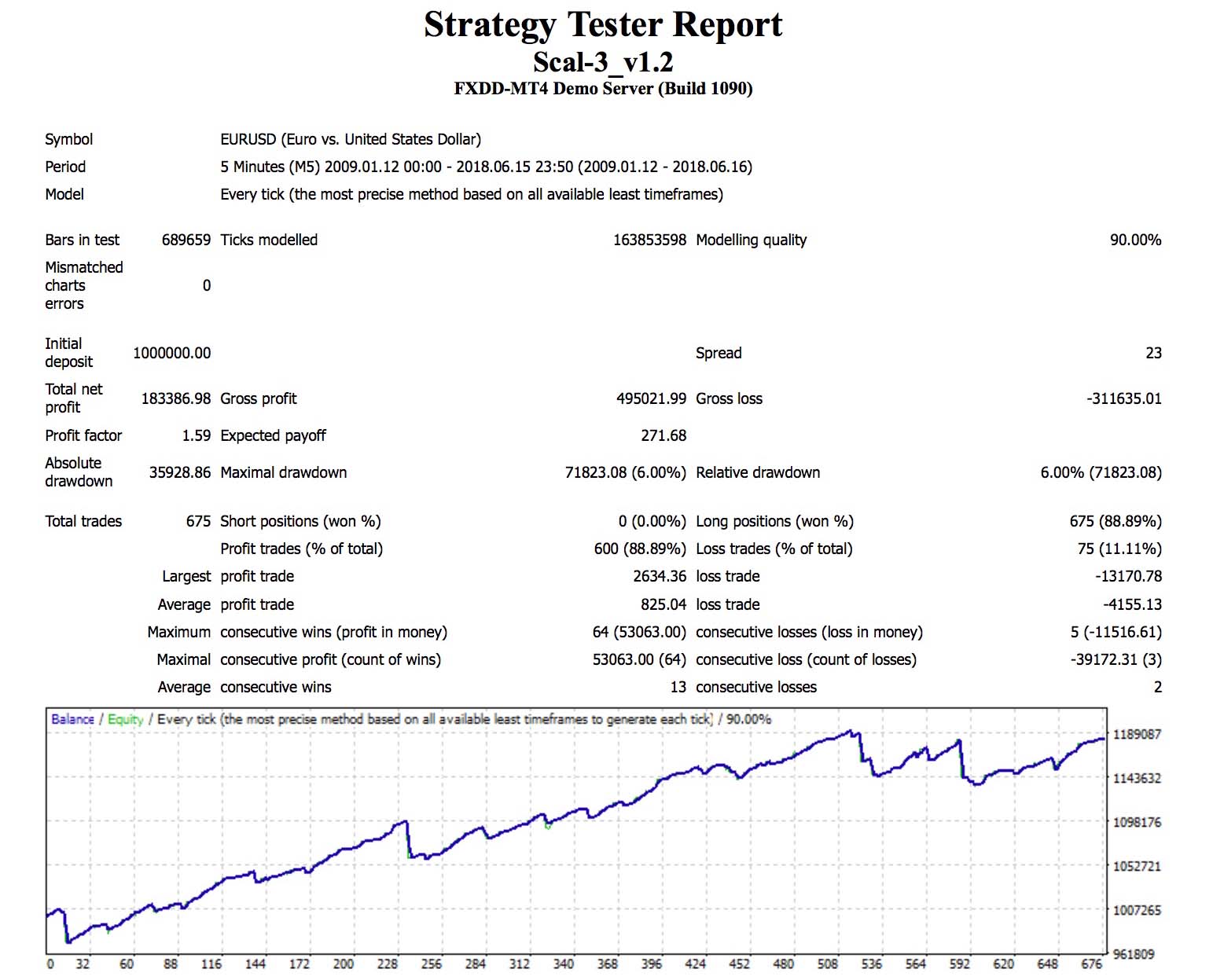

他にはFXDDのヒストリカルデーターも良いと巷では言われているので、今回はそれぞれのヒストリカルデーターでどれくらい違うかを比べてみようと思います。

先日アップデートしたスキャルピングの無料EA「Scal-3」を使って比較して見ます。

バックテストの条件、スプレッドやロットサイズ、使用するパラメーターなどは全て同じにしてそれぞれのヒストリカルデーターでバックテストして見ました。

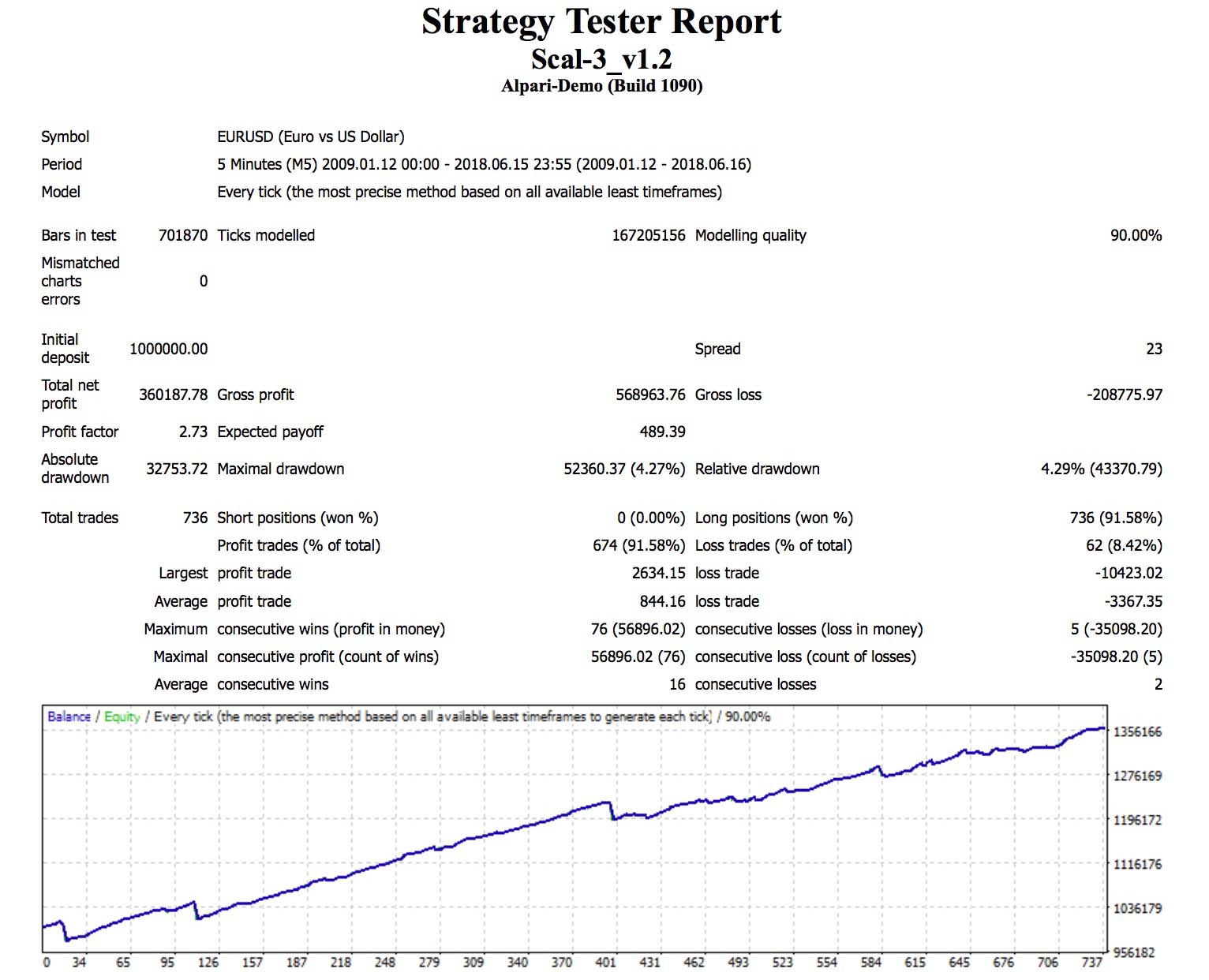

EURUSDのバックテストで比較して見ます。

![]() <Scal-3-EURUSD-Long-アルパリ>

<Scal-3-EURUSD-Long-アルパリ>

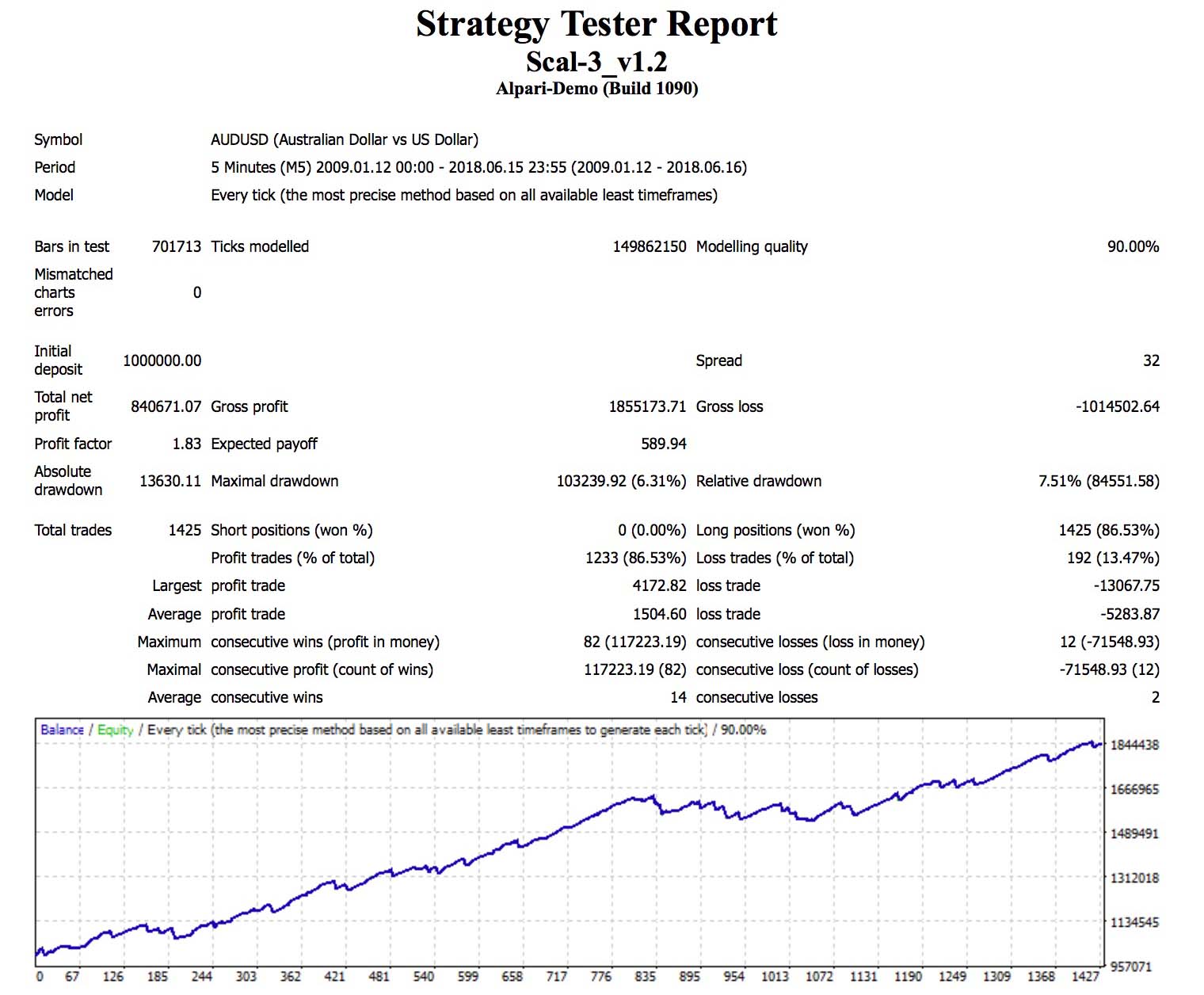

AUDUSDのバックテストで比較して見ます

![]() <Scal-3-AUDUSD-Long-アルパリ>

<Scal-3-AUDUSD-Long-アルパリ>

今回のパラメーターファイルはいずれもアルパリのヒストリカルデーターで最適化を行ったのですが、それにしてもバックテストの結果はかなり違います。

FXDDのヒストリカルデーターで最適化を行えばFXDDのバックテストで良い結果が出るようなパラメーターの作成は可能です。むしろFXDDのデーターの方が見た目のパフォーマンスは高くできる事が多いように思います。

今回はアルパリのデーターを使って最適化を行ったのには実は理由があります。

Bars in test(テストバー数)の項目の数値をよく見るとアルパリのバックテストの方がこの数が大きくなっています。

*Bars in test(テストバー数)の比較(2009年1月12日〜2018年6月16日)

| Bars in test比較 | EURUSD | AUDUSD |

| アルパリ | 701870 | 701713 |

| FXDD | 689659 | 689608 |

バックテストで使ったバーの数を比較すると明らかにFXDDのデータの方が少なくなっています。5分足で1万2千本以上少なくなっています。

そもそも厳密に言えば、ブローカーが違えばついている値段も違い単純比較はできないかもしれませんが確実に言えることは、「アルパリよりもFXDDのデータの方が少ない」のは否定できない事実のようです。

この事から、FXDDの場合はアルパリよりもデーターが抜けている期間が多い可能性が極めて高いように思われます。

いずれの場合もメタクーツ社が提供しているヒストリカルデータよりは良いと思いますが、出来ればアルパリのデータを使ってバックテストやEAの最適化などを行った方が良いのではないかと思います。

<参考リンク>