先日ポートフォリオのEA「Break-1」のパラメーターをアップデートしましたが、同じくブレイクアウトEAで、イマイチ調子が出ない「Break-2」のパラメーターも更新しました。

最近は相場自体がブレイクアウトロジックに対して厳しいようで、エントリーもめっきり少なくなり、たまにポジっては負ける….の繰り返しでイイところがあまりありませんでした。

今回はパラメーターの範囲を少し広めにとって、利益とドローダウンのバランスを考慮しながらパラメーターを最適化してみました。

すでに新しいパラメーターファイルはダウンロード可能になっていますので、興味のある方はテストしてみてください。

今回のアップデートで、少しでもパフォーマンスの改善につながってくれれば良いと思います。利用される場合は、一応マジックナンバーとロット設定は確認してください。

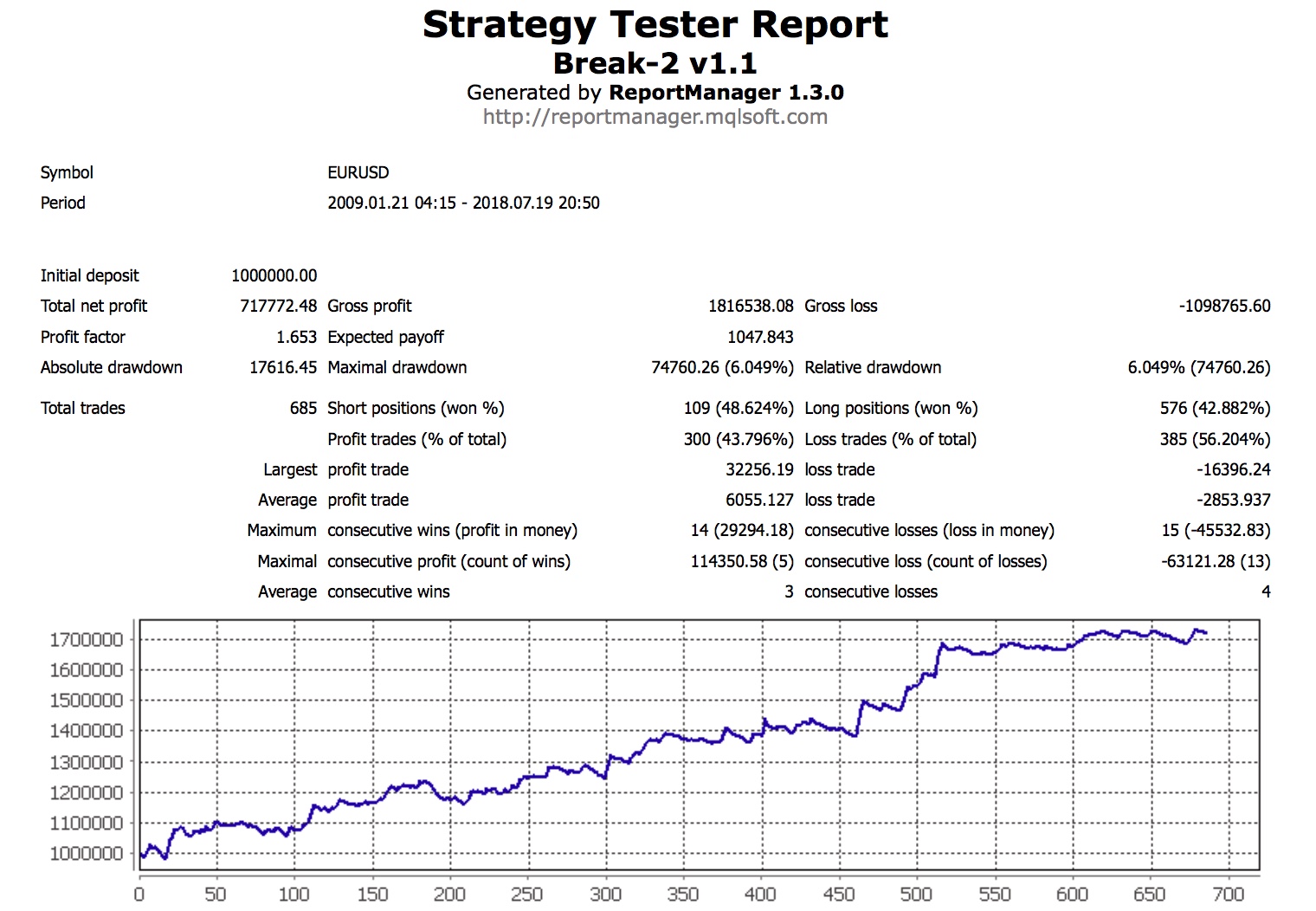

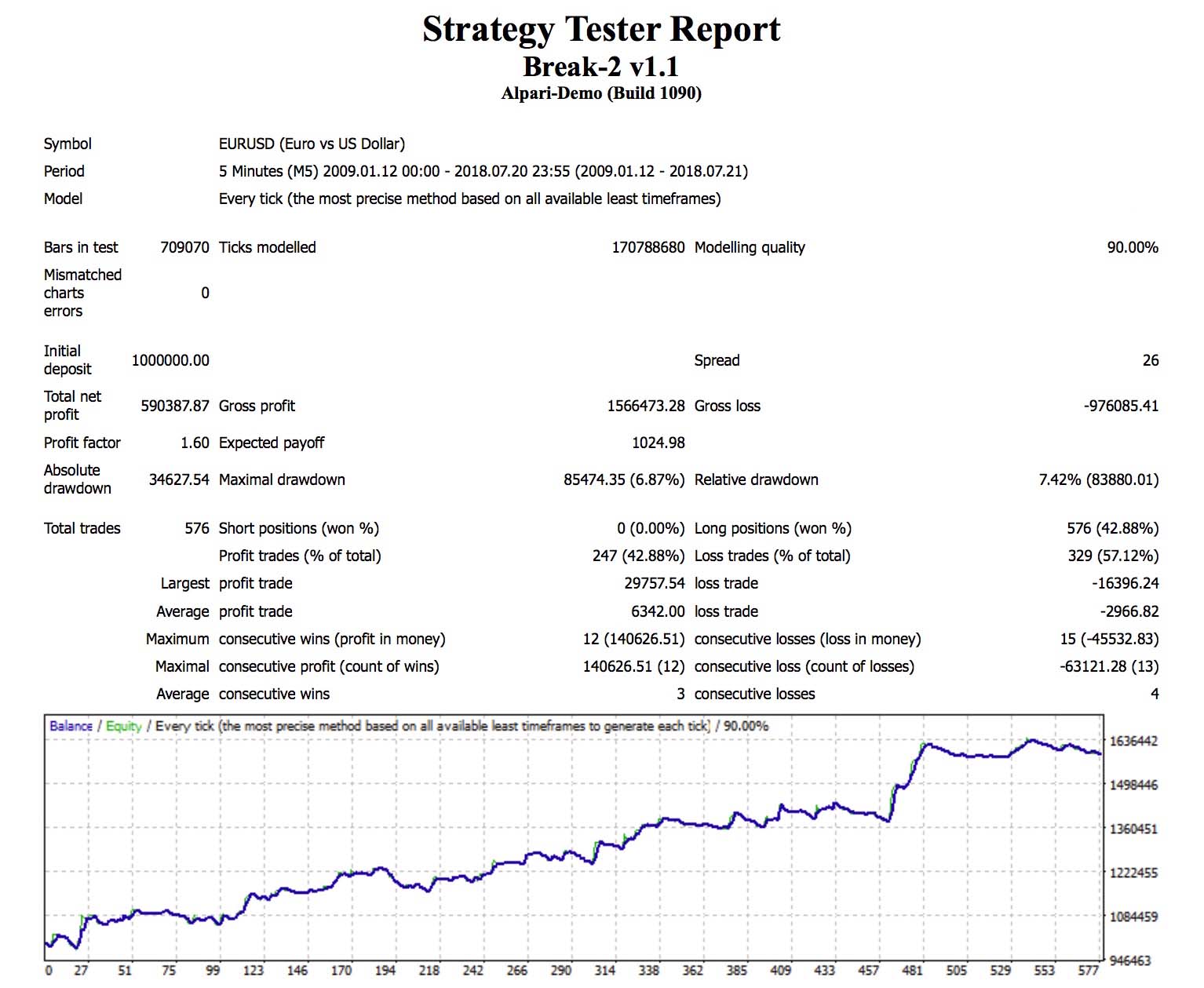

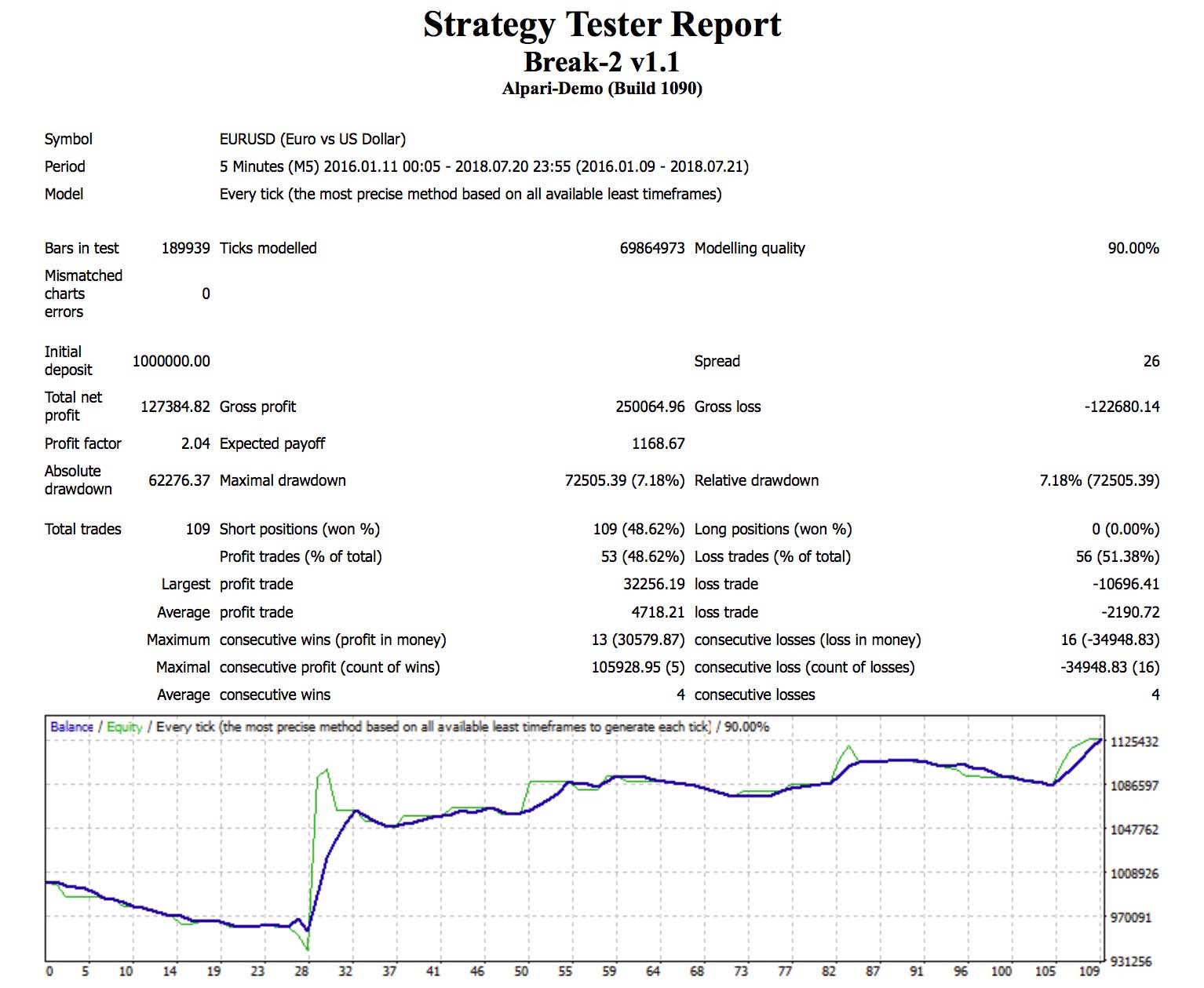

<今回のパラメーターでのバックテスト結果>

バックテストの設定は、100万円スタート、0.1ロット固定、期間は約9年6ヶ月で、スプレッド設定は 2.6pips、(厳しめ)でテストしています。

<EURUSD L+S>

<EURUSD-Long>

<エウルSDーShort>

<個別のデータ> *固定0.1ロット

| Total | Long | Short | |

| 純利益 | 717,772 円 | 590,387 円 | 127,384 円 |

| プロフィットファクター | 1.653 | 1.6 | 2.04 |

| 最大ドローダウン | 74,760 円 | 85,474 円 | 72,505 円 |

| トレード回数 | 685 | 576 | 109 |

| 勝 率 | 43.8 % | 42.88 % | 48.62 % |

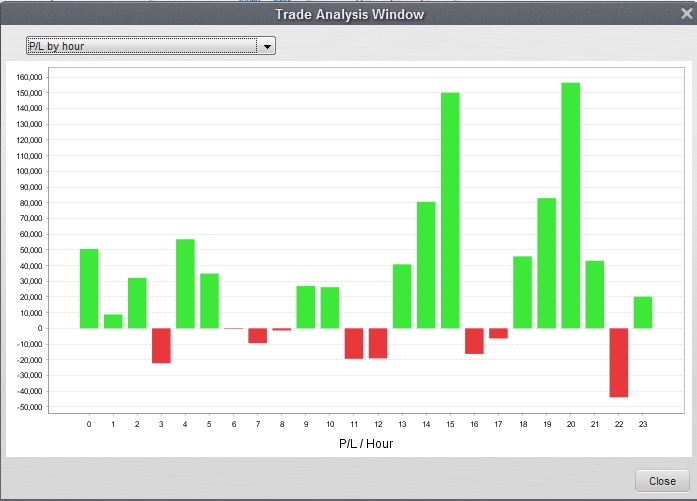

<Quant Analyzerの詳細データ>

*画像をクリックで拡大できます。

エントリーした曜日別の統計

水曜日と木曜日が期待できそうです。

エントリーした時間別の統計(サーバー時間)

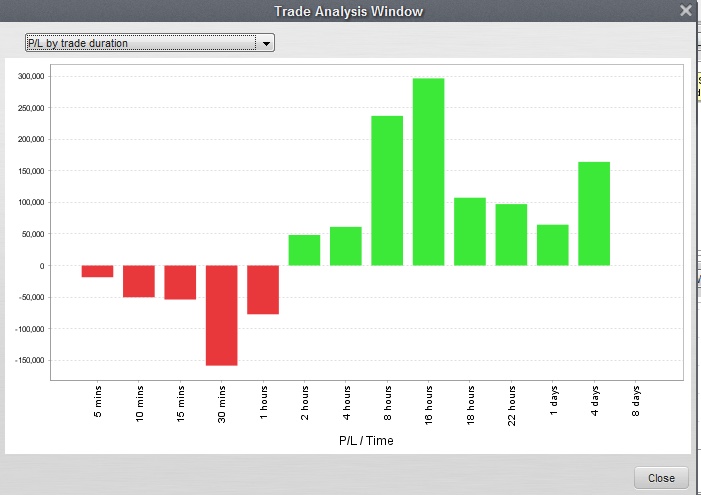

ポジション保有時間別の統計

1時間以上損切りに掛からなかった場合から勝率が上がるようです。

今回も前回に引き続き、一部Quant Analyzerのデータも載せて見ました。

<関連記事>

今回特に注意したのは、「Expected Payoff」(純損益を総トレード回数で割った値)でして、この値が大きくなるように意識しました。

この値が小さいとスプレッドやスリップなどちょっとした事で、パフォーマンスが大きく変わることがあるように思います。

今回は従来のパラメーターよりも3割くらいは改善できたのではないかと思います。

ただ、バックテストデータを見ると勝率が50%を切っており、スキャルピングEAでよくある「コツコツドカン」の逆のパターンではないかと思います。

勝率が50%を切ると、実稼働での印象は「負けてばっかり…..」といったイメージになると思いますが、低めのロットで少し長い目で見ると成果を上げてくれるのではないかと期待しています。

なんとかこのアップデートを機会に頑張ってほしいと思います。